风险分担机制:银行通过对交易各方的信用评估和风险控制,将原本集中在买卖双方之间的交易风险进行了有效的分散和分担。银行利用专业的风险评估团队和系统,对开证申请人(通常是买方)的信用状况、还款能力等进行深入调查和评估,决定是否为其开立信用证以及给予多少信用额度。同时,在审核单据环节,银行会严格把关,确保交易的真实性和合规性,进一步降低各方风险。

进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商能够在不占用过多自有资金的情况下先取得货物进行销售或加工,加快了资金周转,提高了资金使用效率。

提升贸易效率:通过银行的信用证业务,买卖双方可以在一定程度上简化交易流程,提高贸易效率。例如,在信用证结算方式下,卖方只需按照信用证要求准备好单据并提交给银行,无需像在其他结算方式下那样需要与买方进行繁琐的沟通和协调来收取货款。银行在收到单据后,会按照规定的时间和程序进行审核和付款,减少了交易中的人为干扰和不确定性,使得货款的收付更加及时、准确,从而加快了整个贸易流程。

开证阶段

签订合同:买卖双方达成交易意向,签订贸易合同,在合同中明确规定采用信用证方式进行结算,约定信用证的相关条款,如货物描述、金额、交货期等。

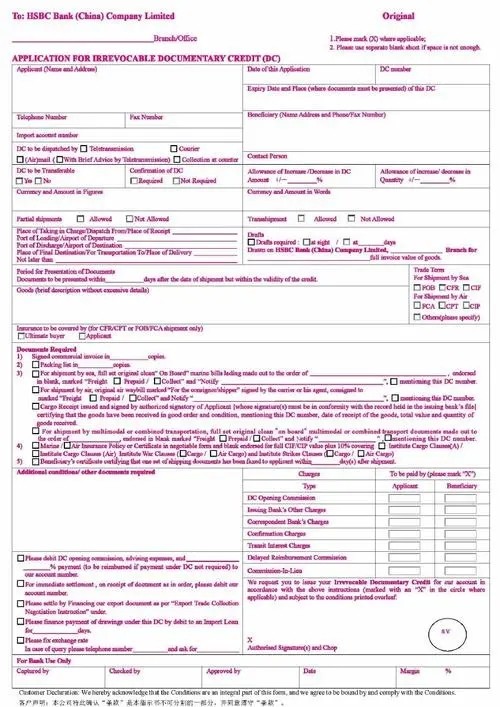

开证申请:进口商(开证申请人)向其开户银行(开证行)提出开证申请,填写开证申请书,同时提交贸易合同副本、进口许可证等相关文件,并按银行要求缴纳一定比例的保证金或提供其他担保。

银行审核:开证行对申请人的资信状况、贸易背景的真实性、申请资料的完整性和合规性等进行审查,确定申请人是否具备开证条件和偿债能力。

开出信用证:开证行审核通过并落实保证金或担保措施后,根据开证申请书的内容,按照国际惯例和银行内部规定,开出信用证。信用证以电讯方式(如 SWIFT)或邮寄方式发送给出口商所在地的通知行。